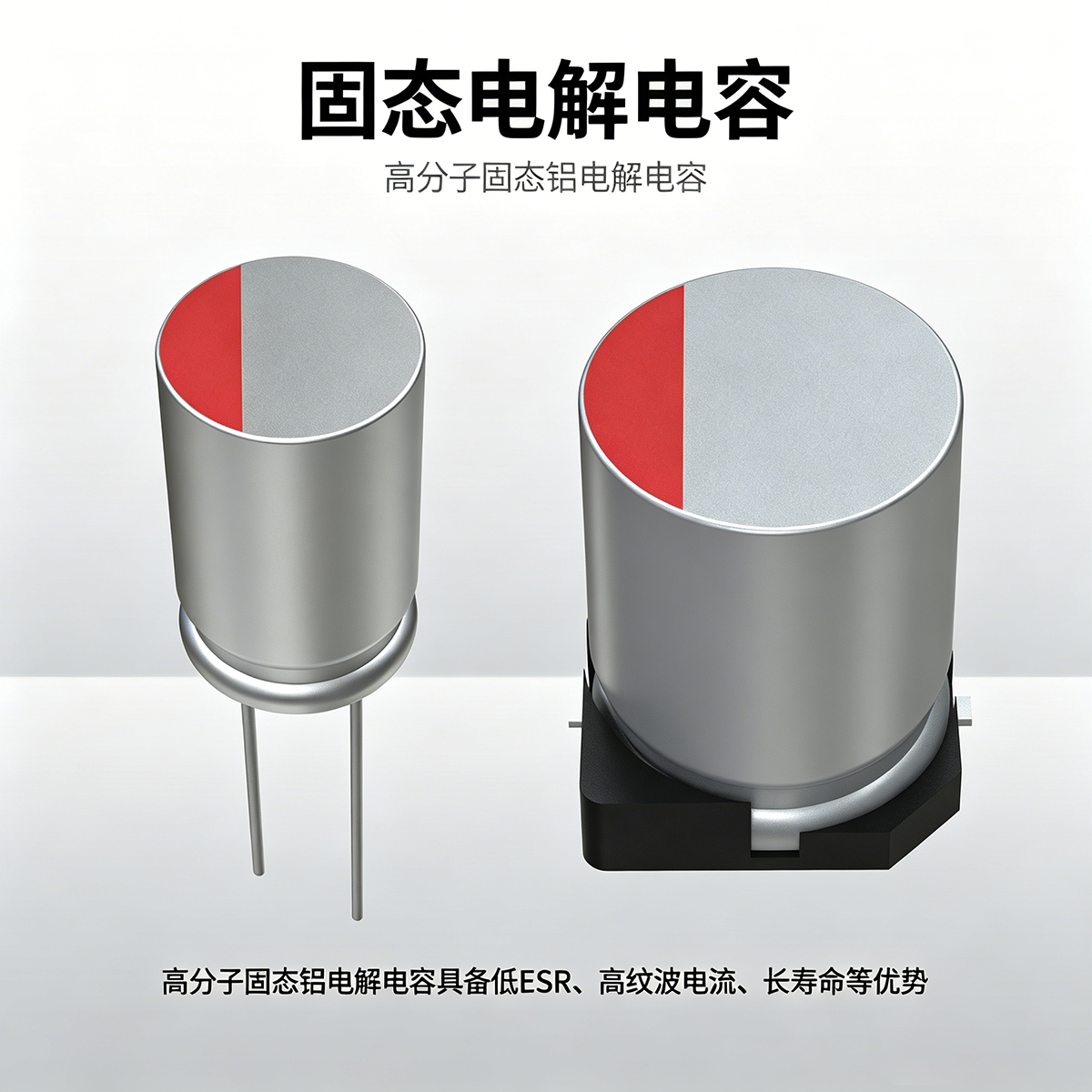

一文读懂固态电解电容(高分子固态铝电解电容)

一、基本定义与核心原理

固态电解电容属于高端铝电解电容,核心区别是用 PEDOT、聚吡咯等导电高分子固态材料,替代传统液态电解液作为阴极电解质,阳极依旧采用高纯度腐蚀铝箔 + 氧化铝绝缘介质,依靠电子导电实现电荷传输,从根源消除电解液挥发、漏液、鼓包爆浆缺陷。

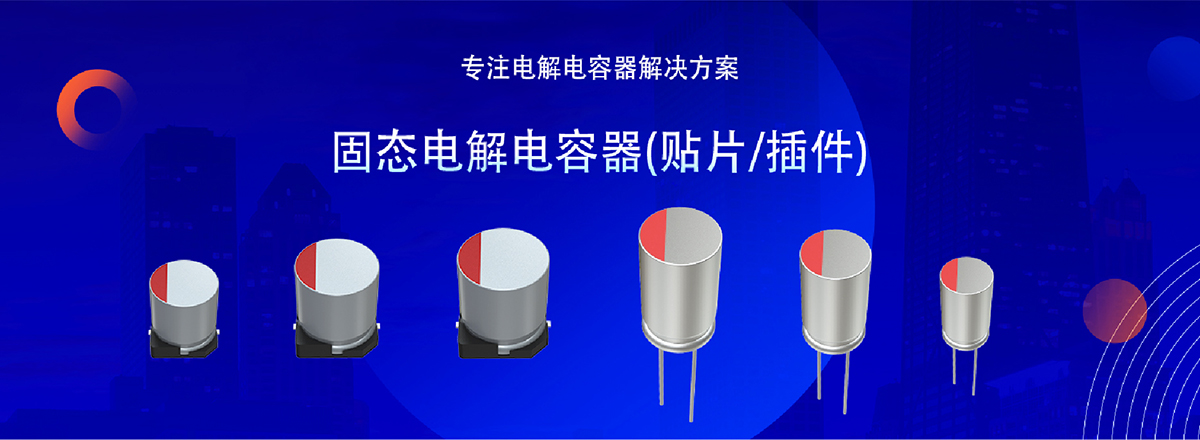

主要分类

1. 高分子固态铝电解电容(主流):贴片 SMD 封装,低压小容量,高频性能最强,应用最广;

2. 混合固态电解电容:电解液 + 高分子复合结构,兼顾高压大容量与长寿命,多用于光伏、工业大功率电源;

3. 固态钽电解电容:体积更小、稳定性更高,多用于军工、精密医疗、小型通信设备,成本更高。

二、核心优势(对比传统液态电解电容)

1. 无漏液、不爆浆,可靠性拉满

无液态电解质,高温、密闭、振动环境下不会出现鼓包、电解液泄漏、防爆阀冲开失效,设备长期运行故障率大幅降低。

2. 超低 ESR 等效串联电阻,高频滤波强

ESR 低至 3\15mΩ,仅为液态电容 1/5\1/10,可承受2~3 倍纹波电流,高频噪声抑制能力优异,供电更纯净、发热更少。

3. 超长使用寿命,耐高温宽温域

85℃工况下常规寿命可达 40000~100000 小时,温度每升高 10℃寿命不会像液态电容直接减半;工作温域覆盖 - 55℃~125℃,车载、工业高温场景适配性极强。

4. 高低温性能稳定

低温环境下不会出现电解液凝固、内阻飙升问题,高寒设备供电稳定性远优于液态电容。

主要短板

• 同规格单价高于液态电解电容;

• 常规纯固态耐压大多≤100V,400V 以上高压、超大容量场景仍以液态 / 混合固态为主;

• 超大容量选型少,适合中小容量高频供电场景。

三、固态 vs 液态电解电容关键参数对比

|

参数 |

固态电解电容 |

传统液态铝电解电容 |

|

电解质 |

导电高分子(固态) |

液态电解液 |

|

ESR 内阻 |

3~15mΩ(极低) |

50~200mΩ(偏高) |

|

耐纹波电流 |

强(2~3 倍) |

一般,大电流易发热老化 |

|

典型寿命 (105℃) |

5 万小时以上 |

1000~8000 小时 |

|

漏液爆浆风险 |

无 |

高(高温老化极易出现) |

|

适用频率 |

高频(最高 500kHz) |

低频(<50kHz) |

|

耐压范围 |

常规≤100V(混合固态可达 450V) |

最高 450V,高压大容量选型丰富 |

|

成本 |

偏高 |

性价比高 |

四、主流应用场景

1. AI 算力 & 数据中心(最大增量市场)

服务器、GPU 显卡、交换机、基站电源模块、高速 DC-DC 供电,高频大电流场景依靠低 ESR 特性稳定供电,保障 7×24 小时不间断运行,是高端固态电容核心赛道。

2. 消费电子高端领域

电脑主板、笔记本、快充充电器、储能电源、智能穿戴、高清电视,解决设备长时间高温工作电容老化失效问题,旗舰数码产品基本全面固态化。

3. 新能源汽车(车规级核心场景)

车载 OBC 充电机、DC-DC 电源、BMS 电池管理系统、车载中控、自动驾驶域控制器,AEC-Q200 车规固态电容耐受高低温、颠簸振动,保障车载电路安全稳定。

4. 工业自动化 & 高端工控

伺服驱动器、工业变频器、PLC、精密检测仪器、医疗影像设备,恶劣电磁环境下抗干扰、免维护,大幅降低设备售后故障率。

5. 通信与储能设备

5G/6G 通信基站、光伏微型逆变器、便携式储能电源,高频稳压滤波,适配户外宽温复杂工况。

五、行业发展趋势(2026 年)

1. 国产替代加速:上游阳极箔、PEDOT 高分子材料国产化率持续提升,国内企业车规、服务器级固态电容批量导入头部供应链,逐步打破日系厂商垄断;

2. 两大技术方向:一是低压高频小型化,适配算力、消费快充;二是高压混合固态,抢占光伏、储能、新能源大功率市场;

3. 下游渗透率持续提升:新能源、AI 算力带动固态电容市场年增速 8% 以上,逐步替代中高端场景下的传统液态电解电容。

需要我把固态电容内容整理成一段新闻稿专业素材,直接补充到你之前的行业稿件里吗?

推荐文章

-

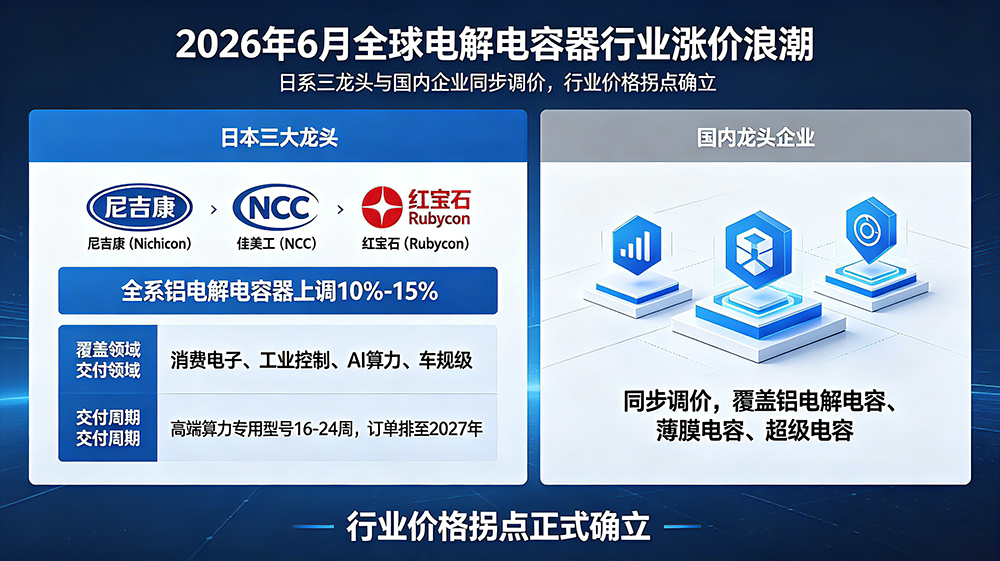

近日,全球被动元件核心赛道迎来重大市场变动,电解电容器行业供需格局持续重塑。受AI算力、新能源汽车、储能、工业自动化等下游市场爆发式拉动,叠加上游原材料成本波动、海外高端产能供给紧张等多重因素,2026年全球电解电容器市场迎来量价齐升的发展态势,行业加速向高端化、国产化、高可靠性方向迭代,开启高质量发展全新格局。 2026年6月,全球电解电容器行业掀起新一轮涨价浪潮,市场信号明确且影响范围广泛。日本三大铝电解电容龙头尼吉康(Nichicon)、佳美工(NCC)、红宝石(Rubycon)相继发布调价通知,对全系铝电解电容器产品上调价格,整体涨幅达10%-15%,覆盖消费电子、工业控制、AI算力、车规级全品类产品,部分高端算力专用型号交付周期拉长至16-24周,订单已排至2027年。紧随海外厂商之后,国内电解电容器龙头企业同步启动调价,覆盖铝电解电容、薄膜电容、超级电容等核心品类,行业价格拐点正式确立。 此轮行业涨价与供需格局反转并非短期市场炒作,而是长期产业逻辑驱动的必然结果。从需求端来看,数字化、新能源产业化进程全面提速,成为...

近日,全球被动元件核心赛道迎来重大市场变动,电解电容器行业供需格局持续重塑。受AI算力、新能源汽车、储能、工业自动化等下游市场爆发式拉动,叠加上游原材料成本波动、海外高端产能供给紧张等多重因素,2026年全球电解电容器市场迎来量价齐升的发展态势,行业加速向高端化、国产化、高可靠性方向迭代,开启高质量发展全新格局。 2026年6月,全球电解电容器行业掀起新一轮涨价浪潮,市场信号明确且影响范围广泛。日本三大铝电解电容龙头尼吉康(Nichicon)、佳美工(NCC)、红宝石(Rubycon)相继发布调价通知,对全系铝电解电容器产品上调价格,整体涨幅达10%-15%,覆盖消费电子、工业控制、AI算力、车规级全品类产品,部分高端算力专用型号交付周期拉长至16-24周,订单已排至2027年。紧随海外厂商之后,国内电解电容器龙头企业同步启动调价,覆盖铝电解电容、薄膜电容、超级电容等核心品类,行业价格拐点正式确立。 此轮行业涨价与供需格局反转并非短期市场炒作,而是长期产业逻辑驱动的必然结果。从需求端来看,数字化、新能源产业化进程全面提速,成为... -

随着新能源、AI算力、高端工控、智能汽车等下游产业向高精度、高稳定性、长寿命方向迭代,作为核心基础电子元件的电解电容器,其选型规范性与适配精准度,已成为决定终端设备稳定性、安全性与使用寿命的关键因素。当前,行业逐步告别经验化选型模式,标准化、场景化、精细化的电解电容器选型体系加速普及,为全产业链产品品质升级、降本增效、可靠性提升提供核心支撑。 电解电容器分为传统液态铝电解电容、高分子固态电解电容及混合固态电解电容三大主流品类,不同品类的性能优势、适用场景差异显著,精准选型是规避设备鼓包、漏液、发热、失效等故障的核心前提。据行业检测数据显示,终端电子设备超30%的电源故障、电路不稳定问题,均源于电容器选型不匹配、参数余量不足、场景适配错误等问题,规范化选型已然成为电子研发、生产制造环节的核心刚需。 据行业技术规范显示,品类甄选是电解电容选型的首要核心环节,需结合终端应用场景精准匹配。其中,传统液态铝电解电容凭借高压、大容量、高性价比优势,广泛适配工业开关电源、变频器、充电桩、光伏逆变器等高压低频...

随着新能源、AI算力、高端工控、智能汽车等下游产业向高精度、高稳定性、长寿命方向迭代,作为核心基础电子元件的电解电容器,其选型规范性与适配精准度,已成为决定终端设备稳定性、安全性与使用寿命的关键因素。当前,行业逐步告别经验化选型模式,标准化、场景化、精细化的电解电容器选型体系加速普及,为全产业链产品品质升级、降本增效、可靠性提升提供核心支撑。 电解电容器分为传统液态铝电解电容、高分子固态电解电容及混合固态电解电容三大主流品类,不同品类的性能优势、适用场景差异显著,精准选型是规避设备鼓包、漏液、发热、失效等故障的核心前提。据行业检测数据显示,终端电子设备超30%的电源故障、电路不稳定问题,均源于电容器选型不匹配、参数余量不足、场景适配错误等问题,规范化选型已然成为电子研发、生产制造环节的核心刚需。 据行业技术规范显示,品类甄选是电解电容选型的首要核心环节,需结合终端应用场景精准匹配。其中,传统液态铝电解电容凭借高压、大容量、高性价比优势,广泛适配工业开关电源、变频器、充电桩、光伏逆变器等高压低频... -

近日,全球被动电子元件行业格局持续重塑,作为电子设备核心储能、滤波关键器件的电解电容器,依托AI算力、新能源、高端制造等下游市场的爆发式增长,迎来新一轮产业升级与需求扩容浪潮。伴随海外龙头供货收紧、价格上调,国内电解电容器企业凭借技术突破、产能优势与稳定交付能力,加速抢占全球市场份额,行业正式迈入高质量发展、国产替代提速的全新发展阶段。 电解电容器是电子电路中不可或缺的基础被动元件,主要由阳极箔、电解液、阴极箔及封装材料组成,具备容量大、性价比高、适配性强等核心优势,主要承担储能、滤波、稳压、耦合等关键功能,广泛应用于消费电子、新能源汽车、光伏储能、AI数据中心、工业自动化、高端工控设备等诸多领域,是现代电子信息产业、新能源产业的“基石元器件”,其性能与品质直接决定终端设备的稳定性、安全性与使用寿命。 2026年以来,全球电解电容器市场供需格局发生根本性反转。需求端,AI算力服务器、高压储能、新能源汽车电控系统等高端领域迎来爆发式增长,对高压、长寿命、高稳定...

近日,全球被动电子元件行业格局持续重塑,作为电子设备核心储能、滤波关键器件的电解电容器,依托AI算力、新能源、高端制造等下游市场的爆发式增长,迎来新一轮产业升级与需求扩容浪潮。伴随海外龙头供货收紧、价格上调,国内电解电容器企业凭借技术突破、产能优势与稳定交付能力,加速抢占全球市场份额,行业正式迈入高质量发展、国产替代提速的全新发展阶段。 电解电容器是电子电路中不可或缺的基础被动元件,主要由阳极箔、电解液、阴极箔及封装材料组成,具备容量大、性价比高、适配性强等核心优势,主要承担储能、滤波、稳压、耦合等关键功能,广泛应用于消费电子、新能源汽车、光伏储能、AI数据中心、工业自动化、高端工控设备等诸多领域,是现代电子信息产业、新能源产业的“基石元器件”,其性能与品质直接决定终端设备的稳定性、安全性与使用寿命。 2026年以来,全球电解电容器市场供需格局发生根本性反转。需求端,AI算力服务器、高压储能、新能源汽车电控系统等高端领域迎来爆发式增长,对高压、长寿命、高稳定...