需求爆发叠加产能紧缺 2026年电解电容器行业迎来高质量发展新变局

近日,全球被动元件核心赛道迎来重大市场变动,电解电容器行业供需格局持续重塑。受AI算力、新能源汽车、储能、工业自动化等下游市场爆发式拉动,叠加上游原材料成本波动、海外高端产能供给紧张等多重因素,2026年全球电解电容器市场迎来量价齐升的发展态势,行业加速向高端化、国产化、高可靠性方向迭代,开启高质量发展全新格局。

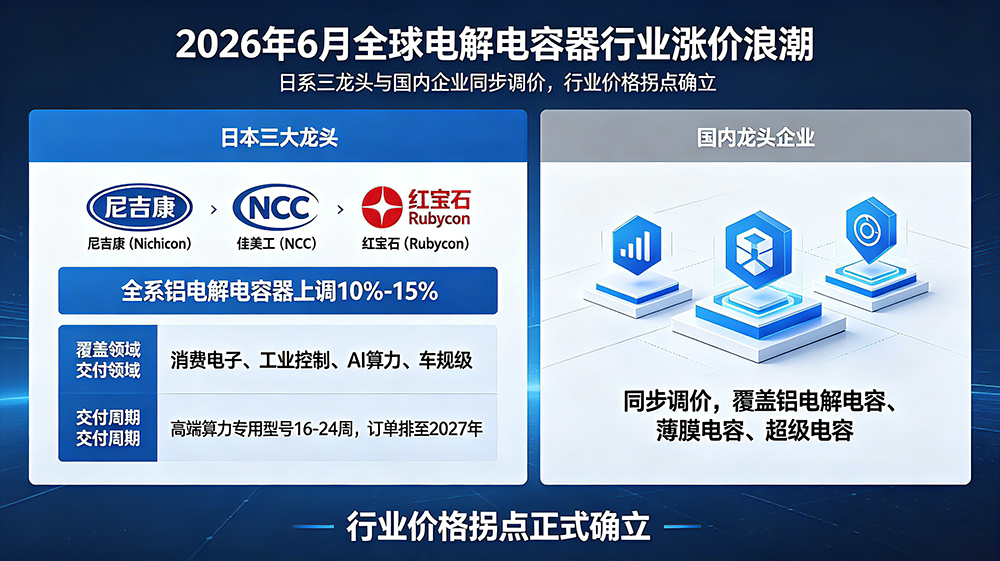

2026年6月,全球电解电容器行业掀起新一轮涨价浪潮,市场信号明确且影响范围广泛。日本三大铝电解电容龙头尼吉康(Nichicon)、佳美工(NCC)、红宝石(Rubycon)相继发布调价通知,对全系铝电解电容器产品上调价格,整体涨幅达10%-15%,覆盖消费电子、工业控制、AI算力、车规级全品类产品,部分高端算力专用型号交付周期拉长至16-24周,订单已排至2027年。紧随海外厂商之后,国内电解电容器龙头企业同步启动调价,覆盖铝电解电容、薄膜电容、超级电容等核心品类,行业价格拐点正式确立。

此轮行业涨价与供需格局反转并非短期市场炒作,而是长期产业逻辑驱动的必然结果。从需求端来看,数字化、新能源产业化进程全面提速,成为电解电容器市场增长的核心引擎。AI服务器高功耗运行特性,大幅提升高端高压电解电容器的刚需配比,重塑行业高端产品需求结构;新能源汽车渗透率持续攀升,2026年车规级电解电容器市场需求量已达120亿只,同比大幅增长23%;同时,5G通信、工商业储能、高端工业自动化设备的规模化落地,持续扩容行业市场空间。数据显示,2026年全球电解电容器市场规模预计突破200亿美元,年复合增长率维持在7.4%以上,长期增长势能充足。

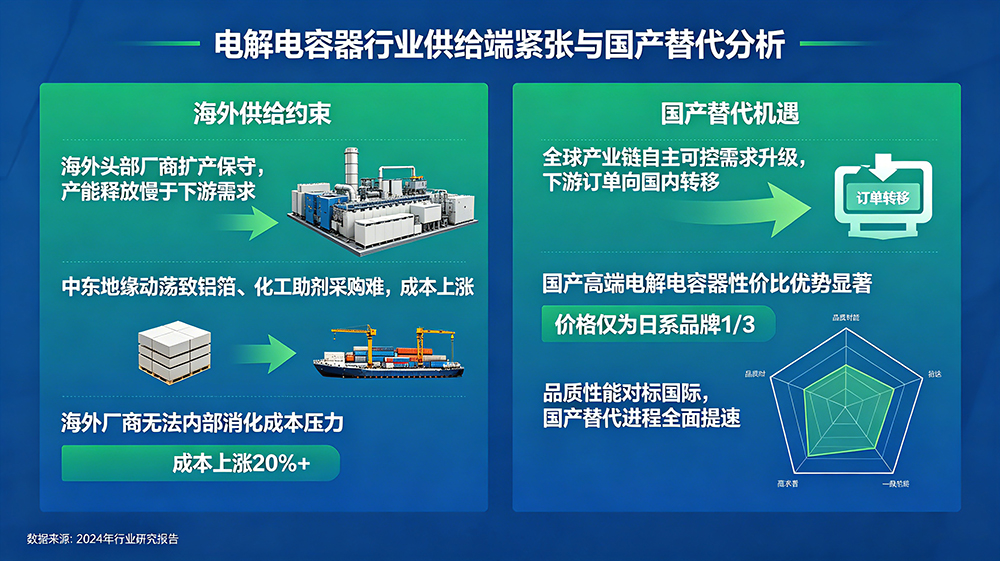

供给端紧张态势进一步加剧行业结构性缺口。一方面,海外头部厂商扩产节奏保守,产能释放速度难以匹配下游爆发式需求,叠加中东地缘政治动荡影响,铝箔、化工助剂等核心原材料采购难度提升、成本持续上涨,海外厂商已无法通过内部产能优化消化成本压力。另一方面,全球产业链供应链自主可控需求升级,下游终端企业为规避海外供货风险,大规模将采购订单向国内优质厂商转移,为国产电解电容器企业创造了绝佳的替代机遇。目前,国产高端电解电容器产品性价比优势显著,同类产品价格仅为日系品牌的三分之一左右,在品质、性能、稳定性上持续对标国际水准,国产替代进程全面提速。

在市场扩容的同时,行业技术创新与标准化建设同步提速,助力产业高端升级。2026年全国电解电容器产业发展论坛顺利召开,行业以“创新引领产业升级,构筑电容器发展新优势”为核心方向,汇聚产业链上下游企业、科研院所、行业专家,围绕技术迭代、供应链协同、高端国产化、车规级产品研发等核心议题深度研讨。同期,《铝电解电容器用积层箔》等行业团体标准完成评审落地,进一步规范行业生产标准、提升产品可靠性,推动行业从规模化生产向高品质、高技术、高附加值方向转型升级。

行业分析师表示,当前电解电容器行业已彻底摆脱传统周期属性,升级为AI算力、新能源、高端制造领域的核心刚需零部件,行业发展逻辑发生根本性转变。短期来看,高端产能紧缺、供需错配的格局仍将持续,行业景气度将维持高位;长期而言,技术创新、国产替代、下游新兴产业赋能将成为行业持续增长的核心动力。

未来,国内电解电容器企业将持续聚焦车规级、算力专用、高压高频等高端产品研发,加大产能升级与技术迭代力度,依托完善的产业链配套、高效的响应速度与极致的成本优势,持续抢占全球高端市场份额。随着行业标准化体系不断完善、技术创新能力持续提升,我国电解电容器产业将进一步实现自主可控、提质增效,成为全球被动元件产业高质量发展的核心中坚力量。

推荐文章

-

随着新能源、AI算力、高端工控、智能汽车等下游产业向高精度、高稳定性、长寿命方向迭代,作为核心基础电子元件的电解电容器,其选型规范性与适配精准度,已成为决定终端设备稳定性、安全性与使用寿命的关键因素。当前,行业逐步告别经验化选型模式,标准化、场景化、精细化的电解电容器选型体系加速普及,为全产业链产品品质升级、降本增效、可靠性提升提供核心支撑。 电解电容器分为传统液态铝电解电容、高分子固态电解电容及混合固态电解电容三大主流品类,不同品类的性能优势、适用场景差异显著,精准选型是规避设备鼓包、漏液、发热、失效等故障的核心前提。据行业检测数据显示,终端电子设备超30%的电源故障、电路不稳定问题,均源于电容器选型不匹配、参数余量不足、场景适配错误等问题,规范化选型已然成为电子研发、生产制造环节的核心刚需。 据行业技术规范显示,品类甄选是电解电容选型的首要核心环节,需结合终端应用场景精准匹配。其中,传统液态铝电解电容凭借高压、大容量、高性价比优势,广泛适配工业开关电源、变频器、充电桩、光伏逆变器等高压低频...

随着新能源、AI算力、高端工控、智能汽车等下游产业向高精度、高稳定性、长寿命方向迭代,作为核心基础电子元件的电解电容器,其选型规范性与适配精准度,已成为决定终端设备稳定性、安全性与使用寿命的关键因素。当前,行业逐步告别经验化选型模式,标准化、场景化、精细化的电解电容器选型体系加速普及,为全产业链产品品质升级、降本增效、可靠性提升提供核心支撑。 电解电容器分为传统液态铝电解电容、高分子固态电解电容及混合固态电解电容三大主流品类,不同品类的性能优势、适用场景差异显著,精准选型是规避设备鼓包、漏液、发热、失效等故障的核心前提。据行业检测数据显示,终端电子设备超30%的电源故障、电路不稳定问题,均源于电容器选型不匹配、参数余量不足、场景适配错误等问题,规范化选型已然成为电子研发、生产制造环节的核心刚需。 据行业技术规范显示,品类甄选是电解电容选型的首要核心环节,需结合终端应用场景精准匹配。其中,传统液态铝电解电容凭借高压、大容量、高性价比优势,广泛适配工业开关电源、变频器、充电桩、光伏逆变器等高压低频... -

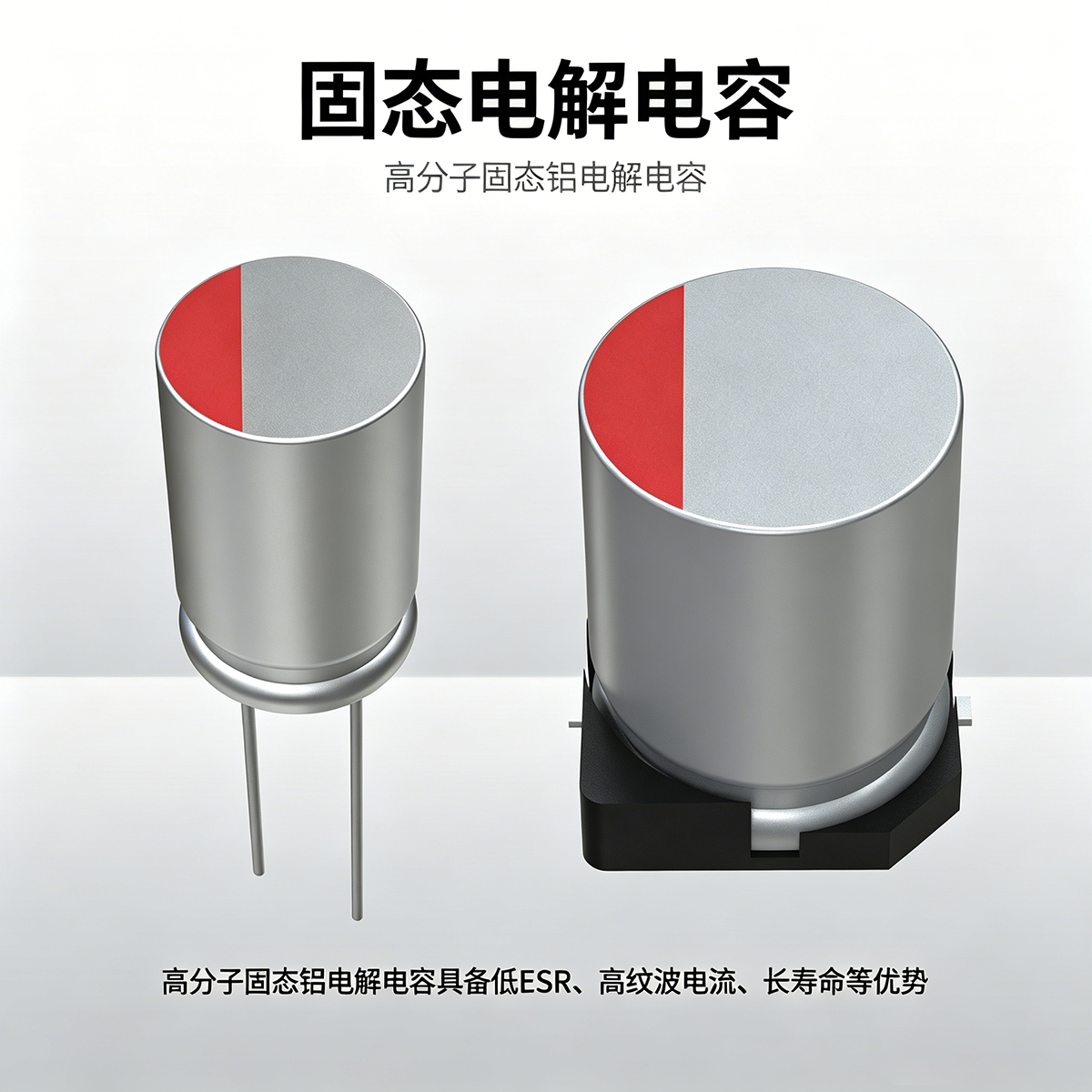

一、基本定义与核心原理 固态电解电容属于高端铝电解电容,核心区别是用 PEDOT、聚吡咯等导电高分子固态材料,替代传统液态电解液作为阴极电解质,阳极依旧采用高纯度腐蚀铝箔 + 氧化铝绝缘介质,依靠电子导电实现电荷传输,从根源消除电解液挥发、漏液、鼓包爆浆缺陷。 主要分类 1. 高分子固态铝电解电容(主流):贴片 SMD 封装,低压小容量,高频性能最强,应用最广; 2. 混合固态电解电容:电解液 + 高分子复合结构,兼顾高压大容量与长寿命,多用于光伏、工业大功率电源; 3. 固态钽电解电容:体积更小、稳定性更高,多用于军工、精密医疗、小型通信设备,成本更高。 二、核心优势(对比传统液态电解电容) 1. 无漏液、不爆浆,可靠性拉满无液态电解质,高温、密闭、振动环境下不会出现鼓包、电解液泄漏、防爆阀冲开失效,设备长期运行故障率大幅降低。 2. 超低 ESR 等效串联电阻,高频滤波强ESR 低至 3\15mΩ,仅为液态电容 1/5\1/10,可承受2~3 倍纹波电流,高频噪声抑制能力优异,供电更纯净、发热更少。 3.&nbs...

一、基本定义与核心原理 固态电解电容属于高端铝电解电容,核心区别是用 PEDOT、聚吡咯等导电高分子固态材料,替代传统液态电解液作为阴极电解质,阳极依旧采用高纯度腐蚀铝箔 + 氧化铝绝缘介质,依靠电子导电实现电荷传输,从根源消除电解液挥发、漏液、鼓包爆浆缺陷。 主要分类 1. 高分子固态铝电解电容(主流):贴片 SMD 封装,低压小容量,高频性能最强,应用最广; 2. 混合固态电解电容:电解液 + 高分子复合结构,兼顾高压大容量与长寿命,多用于光伏、工业大功率电源; 3. 固态钽电解电容:体积更小、稳定性更高,多用于军工、精密医疗、小型通信设备,成本更高。 二、核心优势(对比传统液态电解电容) 1. 无漏液、不爆浆,可靠性拉满无液态电解质,高温、密闭、振动环境下不会出现鼓包、电解液泄漏、防爆阀冲开失效,设备长期运行故障率大幅降低。 2. 超低 ESR 等效串联电阻,高频滤波强ESR 低至 3\15mΩ,仅为液态电容 1/5\1/10,可承受2~3 倍纹波电流,高频噪声抑制能力优异,供电更纯净、发热更少。 3.&nbs... -

近日,全球被动电子元件行业格局持续重塑,作为电子设备核心储能、滤波关键器件的电解电容器,依托AI算力、新能源、高端制造等下游市场的爆发式增长,迎来新一轮产业升级与需求扩容浪潮。伴随海外龙头供货收紧、价格上调,国内电解电容器企业凭借技术突破、产能优势与稳定交付能力,加速抢占全球市场份额,行业正式迈入高质量发展、国产替代提速的全新发展阶段。 电解电容器是电子电路中不可或缺的基础被动元件,主要由阳极箔、电解液、阴极箔及封装材料组成,具备容量大、性价比高、适配性强等核心优势,主要承担储能、滤波、稳压、耦合等关键功能,广泛应用于消费电子、新能源汽车、光伏储能、AI数据中心、工业自动化、高端工控设备等诸多领域,是现代电子信息产业、新能源产业的“基石元器件”,其性能与品质直接决定终端设备的稳定性、安全性与使用寿命。 2026年以来,全球电解电容器市场供需格局发生根本性反转。需求端,AI算力服务器、高压储能、新能源汽车电控系统等高端领域迎来爆发式增长,对高压、长寿命、高稳定...

近日,全球被动电子元件行业格局持续重塑,作为电子设备核心储能、滤波关键器件的电解电容器,依托AI算力、新能源、高端制造等下游市场的爆发式增长,迎来新一轮产业升级与需求扩容浪潮。伴随海外龙头供货收紧、价格上调,国内电解电容器企业凭借技术突破、产能优势与稳定交付能力,加速抢占全球市场份额,行业正式迈入高质量发展、国产替代提速的全新发展阶段。 电解电容器是电子电路中不可或缺的基础被动元件,主要由阳极箔、电解液、阴极箔及封装材料组成,具备容量大、性价比高、适配性强等核心优势,主要承担储能、滤波、稳压、耦合等关键功能,广泛应用于消费电子、新能源汽车、光伏储能、AI数据中心、工业自动化、高端工控设备等诸多领域,是现代电子信息产业、新能源产业的“基石元器件”,其性能与品质直接决定终端设备的稳定性、安全性与使用寿命。 2026年以来,全球电解电容器市场供需格局发生根本性反转。需求端,AI算力服务器、高压储能、新能源汽车电控系统等高端领域迎来爆发式增长,对高压、长寿命、高稳定...